Bernie Sanders sobre la Regulación Financiera

Bernie Sanders ha luchado por décadas en pos de un sistema financiero que funcione para las personas comunes, y que no sea solamente para el uno por ciento superior más rico. En su opinión, si los bancos “son demasiado grandes para fracasar”, esto les da un incentivo para hacer inversiones riesgosas y por lo tanto son demasiado grandes para existir. Conjuntamente con la Senadora Elizabeth Warren, Bernie apoya reinstaurar la Ley Glass-Steagall, la cual estableció regulaciones después de la Gran Depresión en un intento de evitar otro desastre económico.

Reinstaurar Glass- Steagall: Separar la banca comercial de la banca de inversión protegería a los estadounidenses del impacto de las inversiones riesgosas.

Fragmentar los Grandes Bancos: Los bancos que son “demasiado grandes para fracasar” hacen inversiones riesgosas porque saben que los contribuyentes estadounidenses los van a rescatar — y por lo tanto son demasiado grandes para existir.

Impuestos a la Especulación en Wall Street: Cambiar el código fiscal para desincentivar las apuestas a corto plazo y promover la inversión a largo plazo.

Impuesto sobre la especulación en Wall Street

Bernie respalda las regulaciones bancarias exigentes, incluyendo la instauración nuevamente de la Ley Glass-Steagall. Glass-Steagall fue aprobada en 1933, en la estela de la Gran Depresión, para prevenir que los bancos pudieran hacer inversiones riesgosas con los ahorros del pueblo estadounidense y después recurrir al seguro federal de depósito cuando sus apuestas no daban buenos resultados. Glass-Steagall fue mayormente derogada en 1999 cuando el presidente Clinton firmó la Ley de Modernización de los Servicios Financieros. Muchos economistas argumentan que la revocación de Glass-Steagall contribuyó a la severidad de la crisis económica de 2008. En julio de 2015, los senadores Maria Cantwell, Angus King y John McCain se unieron a Elizabeth Warren en la presentación de la Ley Glass-Steagall para el Siglo 21. Bernie ha co-patrocinado en el pasado legislación similar, y ha manifestado que él apoya este nuevo proyecto de ley bipartito.

Regresa. Dime más sobre Glass-Steagall.

Glass-Steagall trata de las provisiones de la ley de 1993 que separaba los bancos comerciales de los bancos de inversión. Esto aseguraba que los bancos no pudieran participar en prácticas especulativas y comercio riesgoso con las cuentas de ahorro del estadounidense y después pedir rescates si perdían sus apuestas. Estableció también la Corporación de Seguro Federal de Depósitos (FDIC, por sus siglas en inglés) como candado contra las estampidas bancarias.

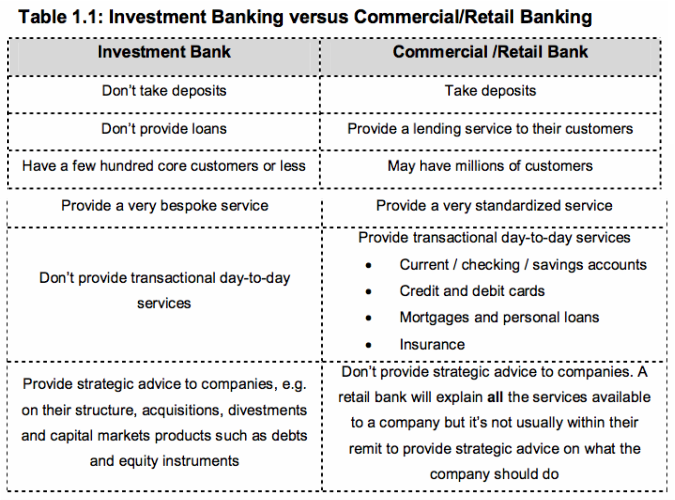

¿Cuál es la diferencia entre un banco comercial y un banco de inversión?

Los bancos comerciales aceptan depósitos y hacen préstamos. Probablemente tú conoces a alguien que es miembro de un banco (piensa en Bank of America o Wells Fargo). Estos bancos sólo pueden invertir dinero en bonos del gobierno (como bonos del Tesoro) o prestando a consumidores pequeños, como compradores de casas. Los depósitos hechos en bancos comerciales están asegurados por el FDIC, garantizando rescate federal en caso de una crisis.

Los bancos de inversión manejan las fortunas de los adinerados, incluyendo los fondos especulativos. Usualmente ofrecen consejos financieros y comercian y poseen activos financieros complejos como acciones, bonos, y derivativos. Estos bancos no están cubiertos por el FDIC, lo cual significa que sus apuestas no están cubiertas por los contribuyentes.

Esta gráfica provee un desglose útil.

Entonces, ¿por qué necesitamos reinstaurar la Ley Glass-Steagall?

Después que la Ley Glass-Steagall fue revocada en 1999, los bancos se vieron libres para invertir el dinero de sus clientes en una variedad de préstamos riesgosos, incluyendo el mercado de la vivienda. ¿Te acuerdas de aquella burbuja de especulación que puso en riesgo los ahorros de los estadounidenses? Muchos expertos, incluyendo los economistas ganadores del Premio Nobel Joseph Stiglitz y Paul Krugman, coinciden en que la revocación de Glass-Steagall contribuyó a la crisis global financiera.

Yo no soy un sabiondo de las políticas. ¿Qué significa esto?

El gobierno federal, como cortesía de los dólares de tus impuestos, asegura a la mayoría de los depósitos bancarios — para que tú no pierdas tus ahorros si tu banco se va a la bancarrota. Glass-Steagall le impedía a los bancos invertir riesgosamente con estos depósitos asegurados.

¿Por qué nos debe importar?

Sin Glass-Steagall, los contribuyentes estadounidenses terminan asegurando las apuestas desbocadas de los grandes bancos, usando sus ahorros. En otras palabras, con tu dinero de los impuestos y con tus ahorros. Por ejemplo, el senador John McCain (R-AZ) enmarca el apoyo bipartito para restablecer las protecciones de la Ley Glass-Steagall así: “Yo quiero garantizar que nunca más atraquemos al contribuyente estadounidense con otra cuenta de $700 mil millones — o mayor aún — para sacar a flote la industria financiera. Si las grandes instituciones de Wall Street participan en transacciones riesgosas, muy bien. Pero no debemos permitirles que lo hagan con los depósitos asegurados por el gobierno federal. Es tiempo de ponerle un alto al financiamiento de los excesos de Wall Street por parte de los contribuyentes”.

¿Hubiese Glass-Steagall frenado la crisis o el rescate financiero? ¿Prevendría crisis futuras?

No, no, y no. La reintroducción de Glass-Steagall podrá ayudar a prevenir los abusos en el sector bancario, pero no puede garantizar la seguridad futura contra otras crisis. Tendremos que presentar más regulaciones y legislación para limitar los riesgos que los bancos puedan tomar — y reducir el riesgo propio de los fracasos bancarios para el resto de la economía. Será importante disolver los bancos inversionistas que son “demasiado grandes para fallar”, para que, si vuelven a tomar esos riesgos en el futuro, se permita que se vayan a la bancarrota.

Entonces, ¿cuál es la posición de Bernie con respecto a Glass-Steagall?

Bernie ha sido un partidario firme de Glass-Steagall a lo largo de toda su carrera política. En 1999, él dirigió la lucha en contra de repeler la ley en la Cámara, advirtiendo que esto llevaría a “a exponer a los contribuyentes a pérdidas potenciales en caso de que un conglomerado financiero fallase”. Bernie también está consciente que Glass-Steagall, aunque importante, no es suficiente para protegernos completamente en contra de crisis futuras.

¿Qué políticas específicas Bernie apoya?

Él ha presentado legislación para disolver los bancos que son «demasiado grandes para fallar» y ha sido un partidario expresivo de la Ley del Impuesto a Inversionistas y Especuladores de Wall Street. Bernie también ha co-patrocinado legislación bipartita en el Senado, incluyendo la Ley Glass-Steagall para el Siglo 21, la cual reinserta de nuevo las reglas que prohíben a los bancos arriesgarse imprudentemente con los ahorros de las familias estadounidenses.

Fragmentar los Grandes Bancos

Durante la crisis financiera de 2008, el gobierno federal le prestó una cantidad desconcertante en apoyo y recursos — por lo menos 9 billones de dólares — a las instituciones financieros para prevenir su colapso. Si se hubiera permitido que estos gigantes financieros se fuesen a la bancarrota, ellos hubieran arrastrado a toda la economía hacia el abismo. Bernie considera que los bancos que son “demasiado grandes para fallar” se comportan riesgosamente y amenazan nuestra economía — y por ende son demasiado grandes para existir.

Explica el problema con lenguaje que yo pueda entender.

Cuando los bancos son muy grandes y su bancarrota podría devastar a la economía, el gobierno se ve forzado a rescatarlos. Si los bancos saben que van a ser rescatados, ellosa perseguirán ganancias apostando e invirtiendo riesgosamente sabiendo que verdaderamente no pueden perder. La Ley de reforma financiera Dodd-Frank de 2010 define a estos “bancos grandes” como aquellos que tienen por lo menos $50 mil millones en activos.

Entonces, ¿por qué disolverlos?

Si fragmentamos las instituciones financieras más grandes reduciremos el nivel de monopolización financiera en Estados Unidos y la correspondiente influencia política que poseen estos bancos. Un número diminuto de bancos controlan demasiado de nuestro dinero. No sólo es riesgoso por todas las razones ya mencionadas, pero también les da mucha más influencia en el Congreso. A finales de 2014, los cuatro bancos más grandes poseían 35% de todos los depósitos bancarios. Estos mismos cuatro bancos gastaron por lo menos $21 millones en 2014 cabildeando al gobierno federal.

¿Cuál es la posición de Bernie sobre “demasiado grande para fracasar”?

Bernie es un fuerte opositor a permitir que existan los bancos “demasiado grandes para fracasar”. Él criticó el rescate de 2008 como “el ejemplo más extremo … de socialismo para los ricos y de empresa libre para los pobres”.

Escucha uno de sus discursos apasionados al Senado de Estados Unidos acerca sobre las compañías que son “demasiado grandes para fracasar”.

¿Qué ha tratado él de hacer al respecto?

Bernie ha pedido repetidamente la disolución de los bancos más grandes — y ha presentado legislación para hacerlo. La Ley Demasiado Grande para Fallar, Demasiado Grande para Existir requeriría que el Secretario del Tesoro desmantele las instituciones financieras más grandes de la nación (hay ocho nombradas, pero las otras serían identificadas por los reguladores).

¿Apoya Bernie alguna otra regulación para los grandes bancos?

Bernie es un defensor consistente de las regulaciones bancarias reforzadas, incluyendo la restauración de Glass-Steagall, el cierre de los vacíos fiscales que solamente ayudan a los grandes bancos, y la lucha contra la reducción de las regulaciones bancarias.

Impuesto sobre la especulación en Wall Street

Bernie está de acuerdo con varios economistas destacados que están exigiendo la aplicación de un impuesto sobre la especulación peligrosa en Wall Street.

Espera. Pero los mercados de valores son importantes, ¿correcto?

Los mercados de valores tienen como propósito ser un intercambio donde una compañía puede vender porciones de su titularidad a cambio de capital de operaciones. En otras palabras, sirve para que las compañías puedan vender acciones por efectivo y entonces reinvertirlo en el negocio. Pero cada vez más, los mercados están siendo usados como un instrumento para adquirir ganancias a corto plazo negociando acciones rápidamente con pequeñas diferencias en precios y usando mecanismos de negocio de alto riesgo para lograr una ganancia rápida.

¿Qué es el Impuesto sobre la Transacción Financiera?

Un IFT (FTT, por sus siglas en inglés), también conocido como un Impuesto Tobin o Impuesto Robin Hood, es un impuesto pequeño aplicado cada vez que un valor financiero (por ejemplo, una acción, un bono, o cualquier instrumento financiero similar) es negociado.

¿Por qué necesitamos un FTT?

La crisis financiera de 2008 ha sido tanto una lección en los peligros del comportamiento financiero excesivamente riesgoso como un tremendo gasto para los contribuyentes estadounidenses. Muchos estudios demuestran (como se cita en este informe) que el implementar un FTT serviría tanto para disuadir la negociación de alto volumen como la de alto riesgo y generaría ingresos — para reconstruir nuestra infraestructura, mejorar nuestra red de seguridad social, y hacer la educación superior más asequible.

Aquí puedes ver una ilustración de cómo un FTT podría ser aplicado en una escala mundial:

http://tcktcktck.org/2012/05/highlights-from-robin-hoods-global-week-of-action-for-a-tiny-tax/

Pero, ¿esto podría desalentar las inversiones?

Aplicar un impuesto a una transferencia financiera podría desincentivar la venta de acciones o de bonos. Sin embargo, el porcentaje tan pequeño del impuesto significa que solamente negociar en los márgenes pequeñísimos ya no sería rentable. Este impuesto se le aplicaría a las negociaciones de alta frecuencia que usan transacciones de márgenes pequeños para la ganancia sin tener una inversión significativa en la compañía.

No estoy seguro que entiendo.

Simplemente, un FTT bien elaborado afectaría solamente a los corredores sofisticados que están tratando de hacer una ganancia rápida. Si se hace bien el FTT, no debiera disuadir las inversiones significativas. Encuentra aquí y aquí análisis más profundos sobre cómo implementar un FTT.

¿Qué opina Bernie sobre los FTT?

Bernie está muy a favor de implementar un FTT en Estados Unidos, él ha dicho que hacer esto “reduciría el juego de azar en Wall Street, incentivaría al sector financiero a invertir en una economía productiva, y reduciría significativamente el déficit sin hacerle daño al estadounidense común”.

¿Bernie ha tratado de hacer algo sobre esto?

Bernie ha elogiado al senador Tom Harkin y al representante Peter DeFazio por presentar la Ley sobre el Impuesto a las Transacciones y Especulaciones de Wall Street de 2013 y presentó la Ley de Prosperidad Inclusiva de 2015 durante la sesión actual del Congreso.

¿Cómo puedo encontrar más información sobre cómo un FTT puede funcionar en Estados Unidos?

El Centro de Política Tributaria, una sociedad conjunta no-partidista entre el Urban Institute y el Brookings Institution, produjo un informe sobre el tema. Lo recomendamos: Financial Transaction Taxes in Theory and Practice.